Le taux d'épargne des ménages avait fortement augmenté lors du 1er confinement liéà la pandémie de Covid-19. Cette hausse marquée de l'épargne s'est poursuivie dans le cadre du renforcement des mesures sanitaires survenu en octobre 2020 puis en avril 2021.

Selon une étude de la Banque de France sur les placements et le patrimoine financier des ménages publiée le 18 août dernier, le taux d'épargne financière a en effet atteint 12,9 % au 1er trimestre 2021 en France, soit son plus haut taux historique (contre 5 % en 2019 et 5,2 % en moyenne sur la période 2009 - 2019).

L'orientation d'une partie de l'épargne dans les supports en unités de compte (UC) (que ce soit en direct ou via d'autres véhicules de placement) et le ralentissement de l'épargne sur livrets réglementés démontrent toutefois que les français cherchent des solutions de long terme plus rémunératrices.

L'épargne Covid accumulée sur les comptes courants et les livrets réglementés

Au 1er trimestre 2021, les français ont épargné 5,1 milliards d'euros de plus que le trimestre précédent en raison des mesures de confinement national instaurées en fin d'année 2020.

Les flux de placements des ménages restent aux niveaux exceptionnels observés depuis 1 an et s'établissent à 202,9milliards d'euros au 1er trimestre2021, dont 162,9 milliards concernent les produits de taux.

D'importants montants ont été déposés sur les comptes courants et sur les livrets d'épargne réglementée (26,9 milliards au T1 2021 contre 25,5 milliards au T4 2020) :

- les montants placés sur les comptes courants s'élèvent à 17,5 milliards d'euros au 1er trimestre 2021 et sont estimés à 19,8 milliards au 2nd ;

- la collecte sur les livrets réglementés décélère par rapport à l'an dernier mais devrait rester élevée en 2021 selon les prévisions de la Banque centrale (6,5 Mds au T2 contre 9,4 Mds au T1).

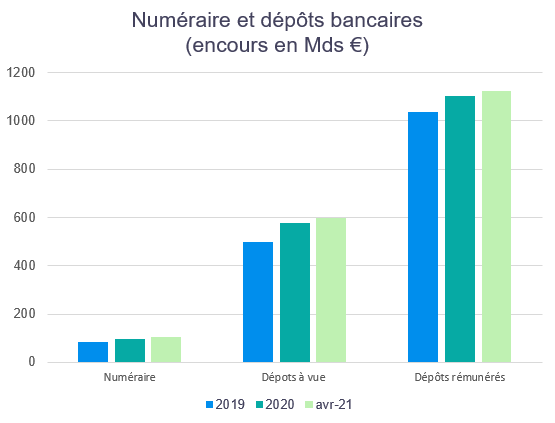

- L'encours total du numéraire et des dépôts bancaires

s'élevait, en valeur de marché, à 1613 milliards d'euros fin 2019 et à 1775 milliards d'euros fin 2020. En avril 2021, il atteint un montant de 1820 milliards d'euros.

Cette progression de l'encours en numéraire et en dépôts bancaires s'explique par le besoin des français de sécuriser leur trésorerie. Malgré la levée progressive des restrictions dès le mois de mai 2021 (déplacements, commerces, restaurants, lieux culturels…) et la mise en place d'un plan de relance, la 4ème vague épidémique risque de soutenir cette tendance croissante à la thésaurisation.

S'appuyant sur les 1ères données disponibles, la Banque centrale estime en effet que le surplus d'épargne, évalué à 142 milliards d'euros fin mars 2021, pourrait atteindre 180 milliards d'euros en fin d'année, dont 20 % seraient consommés dans les 2 années à venir.

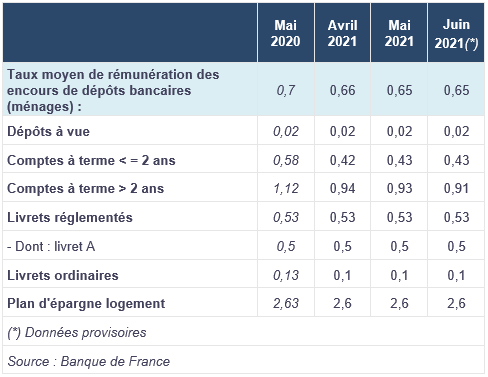

Or, ces placements en numéraire et sur livrets (certes liquides et moins risqués) génèrent un rendement inférieur à l'inflation (1,5 % en moyenne).

Normalisation de la collecte sur livret A etLDDS

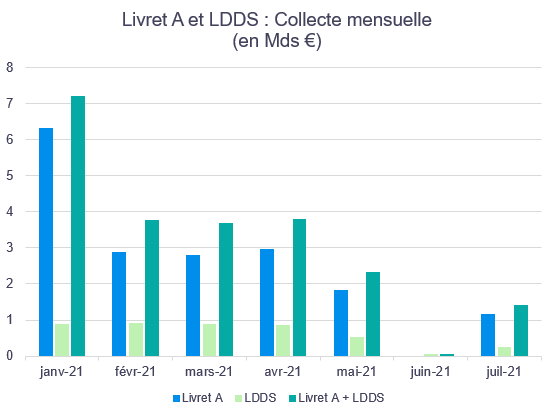

Après avoir enregistré des records de collecte depuis le début de la pandémie, le livret A présentait une collecte nulle en juin en raison du déconfinement et de la reprise de l'activité économique.

D'après les derniers chiffres publiés par la Caisse des dépôts, la collecte se normalise à 1,15 milliard d'euros en juillet, malgré un taux de rémunération historiquement bas (le taux est maintenu à 0,5 % au 1er août 2021). La collecte nette sur Livret de développement durable et solidaire (LDDS) suit la même dynamique (0,25 Md d'euros en juillet contre 0,04 Md en juin).

Au total, la collectenette sur le Livret A et LDDS s'élève à 1,39 milliard d'euros en juillet(contre 2,49 Mds en 2020 à la même période).

Le succès des unités de compte confirmé

L'Observatoire de l'épargne de l'Autorité des marchés financiers (AMF) a récemment fait le point sur l'évolution de la détention de valeurs mobilières. L'enquête relève qu'une part de la population est prête à prendre plus de risque en échange d'un rendement supérieur (le livret A présentant actuellement un rendement réel -net d'inflation-négatif).

Si le taux de détention de placements collectifs investis en valeurs mobilières demeure relativement bas, de nombreux particuliers se sont lancés en bourse lors du 1er confinement et les jeunes investisseurs montrent un intérêt émergent pour les placements en actions détenues en direct.

Bien qu'elle ait enregistré une décollecte record de 6,5 milliards d'euros en 2020, l'assurance vie a, quant à elle, retrouvé sa dynamique positive depuis le début de l'année.

Malgré la crise économique, la part des UC connaît depuis quelques mois une hausse significative.

En juin 2021, les cotisations en UC représentent 41 % des cotisations de l’assurance vie (contre 35 % en moyenne sur l’année 2020), indique la FFA.

L'épargne investie en UC -via un contrat d'assurance vie ou un plan d'épargne retraite- poursuit donc sa dynamique à la hausse au 1er trimestre 2021. Elle s'élève à 7,6 Mds contre 4,1 Mds au dernier trimestre 2020. Selon les chiffres provisoires, elle s'élèverait à 10,1 Mds d'euros au 2nd trimestre 2021. En 6 mois, elle atteindrait donc l'équivalent des souscriptions nettes de toute l'année 2020. Le montant des souscriptions du 2nd trimestre excèderait d'ailleurs significativement les sommes versées en épargne réglementée (une différence chiffrée à 3,6 Mds, un record depuis 2015).

Sources :